Från och med den 1 januari 2026 gäller förändrade regler för beskattning av utdelningar och kapitalvinster på andelar i fåmansföretag (3:12-reglerna). Reglerna innebär bland annat en förändring i beräkningen av hur stor del av utdelning och kapitalvinst som en ägare av kvalificerade andelar får ta upp till 20 procent beskattning, det så kallade gränsbeloppet.

Vi guidar dig genom ett antal vanliga ägarsituationer och hur de förändrade reglerna kan påverka dessa ägare vid beräkningen av deras gränsbelopp.

1. Aktiv delägare med ett helägt bolag och flera mindre ägarandelar

I det här exemplet är A en aktiv delägare med kvalificerade andelar i flera bolag, varav ett är helägt där löner om cirka två miljoner kronor betalas ut. I de övriga bolagen är A delägare men utan eget eller annat löneuttag. Med de nya 3:12‑reglerna tilldelas varje delägare ett grundbelopp om fyra inkomstbasbelopp som automatiskt fördelas mellan de kvalificerade innehaven utifrån ägarandel, utan möjlighet till egen styrning. Det innebär också att en tidigare bedömning måste göras av vilka bolag som är fåmansföretag och om andelarna är kvalificerade än enligt tidigare regler. Ägaren själv kan uppleva sig vara passiv men bedömningen leder till att man är aktiv och har kvalificerade andelar. Ofta är dessa bedömningar enkla men det kan vara komplicerade bedömningar.

De nya beräkningsreglerna kan innebära både för- och nackdelar för A. Det krävs en väldigt låg egen lön i det helägda bolaget men löneunderlaget kommer minska jämfört med tidigare regler på grund av löneavdraget. Regelverket blir också mer schabloniserat och grundbelopp erhålls även i bolag utan löner, men samtidigt kan en stor del av grundbeloppet hamna i bolag där det inte kan utnyttjas. Jämfört med tidigare minskar flexibiliteten och behovet av framförhållning i ägarstrukturen ökar, särskilt för delägare som tidigare kunnat koncentrera sitt gränsbelopp till huvudbolaget. I vissa fall kan det därför finnas skäl att se över hur man äger huvudbolaget och de mindre innehaven, även om direktägande fortsatt kan vara det mest ändamålsenliga beroende på omständigheterna.

Fördjupa dig i scenario 1 med illustrerade exempel

2. Fyra aktiva delägare som äger 25 % vardera i ett fåmansföretag

I det här exemplet äger A 25 procent av aktierna i ett fåmansföretag med totalt fyra aktiva ägare som har kvalificerade andelar. Bolaget har flera anställda. Enligt de tidigare 3:12‑reglerna krävdes att delägaren, eller en närstående, tog ut en relativt hög lön för att få beräkna lönebaserat utrymme. I praktiken innebar detta ett löneuttag om cirka 65 000 kronor per månad (lönenivå 2025 om bolagets totala löner uppgått till nästan 6 miljoner kronor). I bolaget klarade delägarna detta löneuttagskrav ungefär vartannat år, vilket ledde till kraftigt varierande gränsbelopp och svårigheter att faktiskt nyttja de högre gränsbeloppen genom utdelning under dessa år.

Med de nya reglerna har det formella löneuttagskravet tagits bort Som delägare behöver man emellertid fortsatt ta lön då lönebaserat utrymme fortfarande begränsas till högst 50 gånger den egna eller närståendes lön. För A innebär detta att lönebaserat utrymme kan beräknas varje år, med lägre men betydligt mer stabila och förutsägbara gränsbelopp. På grund av löneavdraget minskar dock gränsbeloppet. Sammantaget blir det för A ändå en bättre kontinuitet i utdelningsplaneringen och minskat behov av taktiska löneuttag i slutet av året.

Fördjupa dig i scenario 2 med illustrerade exempel

3. Delägare med mindre än fyra procents ägande

I det här exemplet äger A tre procent av aktierna i ett fåmansföretag och dessa andelar är kvalificerade. Med de nya 3:12‑reglerna har kravet på minst fyra procents ägarandel för att få tillgodoräkna sig lönebaserat utrymme tagits bort. Det innebär att även delägare med mindre ägarandelar, exempelvis tre procent, nu kan räkna med bolagets löner vid beräkningen av sina gränsbelopp vid direktägande. Detta är en tydlig förändring jämfört med tidigare regler och stärker möjligheterna för minoritetsägare som är verksamma i bolaget. Viktigt är emellertid att räkna om möjligheten att räkna på lönerna faktiskt ger något faktiskt belopp då löneavdraget har införts för alla delägare med kvalificerade andelar.

Om A äger sina tre procent via sitt helägda ägarbolag ser utfallet annorlunda ut. Eftersom lönerna betalas ut i det underliggande driftbolaget kan något lönebaserat utrymme inte tillgodoräknas på ägarbolagsnivå. Detta då kravet på att det ska utgöra ett dotterbolag fortfarande finns kvar, dock med justerad definition. I stället får delägaren, förutsatt att A inte äger andra kvalificerade andelar, använda ett helt grundbelopp om 322 400 kronor (2026).

Det är viktigt att notera att det är först vid högre lönenivåer som löneunderlaget blir mer förmånligt än ett fullt grundbelopp. Anledningen är löneavdraget. I denna situation har vi i vår rådgivning särskilt sett över situationen när gränsbeloppet vid direktägande hamnar under grundbeloppet och om då ett ägande via bolag ändå är värt att överväga, särskilt om utdelningen överstiger gränsbeloppet eller om man vill behålla medel i bolagssektorn för framtida investeringar.

Fördjupa dig i scenario 3 med illustrerade exempel

4. Två delägare via bolag som tidigare inte kunnat nyttja löneunderlag

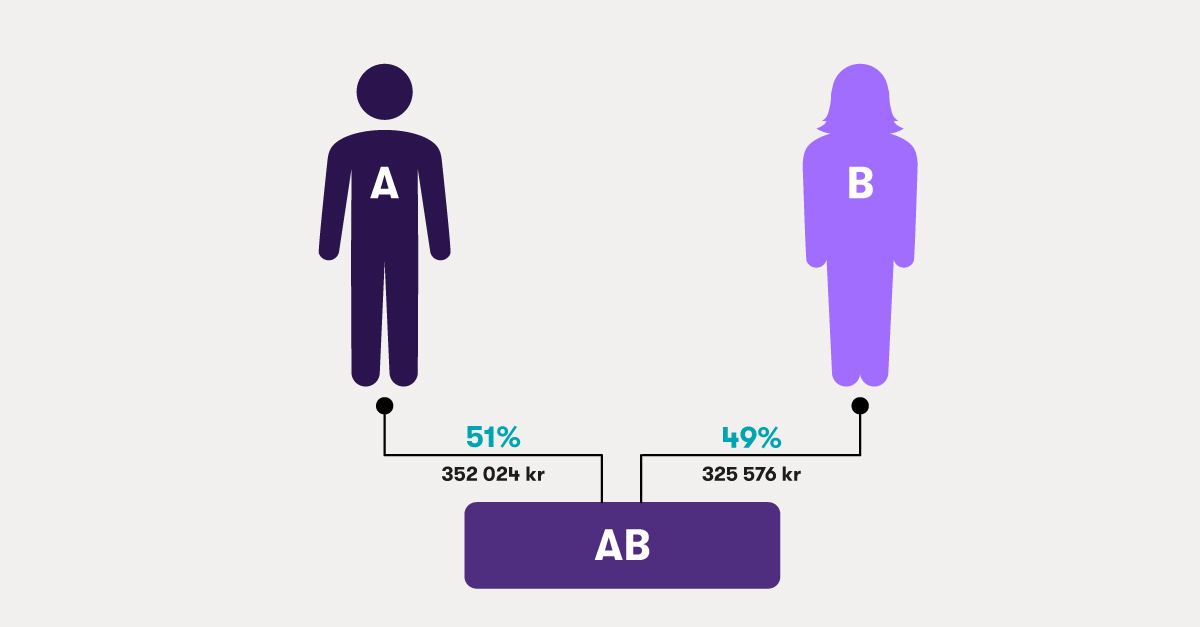

I det här exemplet äger A privat 51 procent av aktierna i ett fåmansföretag och B äger privat 49 procent av aktierna i ett fåmansföretag. Man hade helst ägt via sina egna bolag då man har kapital i dessa som skulle kunna användas i den gemensamt bedrivna verksamheten. Enligt de nya 3:12‑reglerna har förutsättningarna för att räkna med löner i dotterbolag förändrats. Tidigare krävdes att ett bolag ägde mer än 50 procent av aktierna (kapitalet) för att dotterbolagets löner skulle få räknas med vid beräkningen av det lönebaserade utrymmet. Vi har flera fall där detta i praktiken inneburit låsningar i ägarstrukturen, exempelvis vid ett 51/49‑ägande, för att minoritetsägaren inte skulle förlora möjligheten att beräkna löneunderlag.

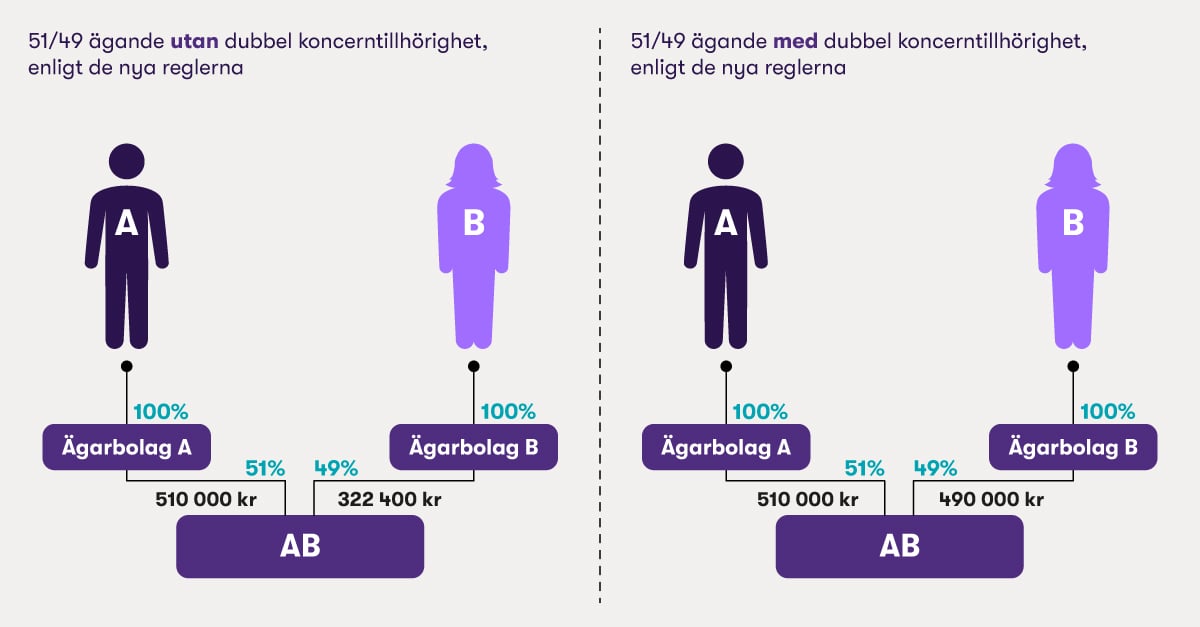

Med de nya reglerna införs möjligheten till så kallad dubbel koncerntillhörighet. Förenklat innebär det att två bolag kan anses vara moderbolag och därmed få räkna med löner i samma dotterbolag, förutsatt att båda har ett bestämmande inflytande. Effekten kan bli betydande: i ett 51/49‑ägande kan båda ägarna, med rätt struktur, tillgodoräkna sig lönerna vid beräkning av gränsbeloppet. För delägare som i dag äger via varsitt holdingbolag kan det därför vara värt att se över om en struktur med dubbel koncerntillhörighet är möjlig och mer fördelaktig. Vi har dock haft flera situationer där det funnits praktiska hinder mot en sådan lösning och även då skatten kunnat vara fördelaktig har det inte varit lämpligt.

Fördjupa dig i scenario 4 med illustrerade exempel

Checklista

3:12 – kartlägg situationen i ditt företag

Fördjupa dig med illustrerade scenarier och exempel

Här illustreras ett antal vanliga ägarsituationer och hur de förändrade reglerna påverkar dessa ägare vid beräkningen av deras gränsbelopp för år 2026.

Scenario 1: Aktiv delägare med ett helägt bolag och flera mindre ägarandelar

Varje delägare kommer enligt de nya reglerna som grund för beräkningen av sitt gränsbelopp få ta del av ett grundbelopp. Grundbeloppet är som utgångspunkt 4 inkomstbasbelopp (2026: 322 400 kronor) men det här beloppet ska sedan fördelas efter innehav med max 4 inkomstbasbelopp per ägare och per bolag. Till skillnad mot tidigare regler kan ägaren inte själv välja hur grundbeloppet ska fördelas mellan sina bolag.

I praktiken innebär detta att delägaren får ett fast belopp att utgå från, men hur mycket som hamnar i varje bolag styrs helt av ägarstrukturen. För delägare som tidigare kunnat fördela grundbeloppet strategiskt mellan sina bolag innebär det ett minskat handlingsutrymme och behov av noggrannare planering av ägarandelar framöver.

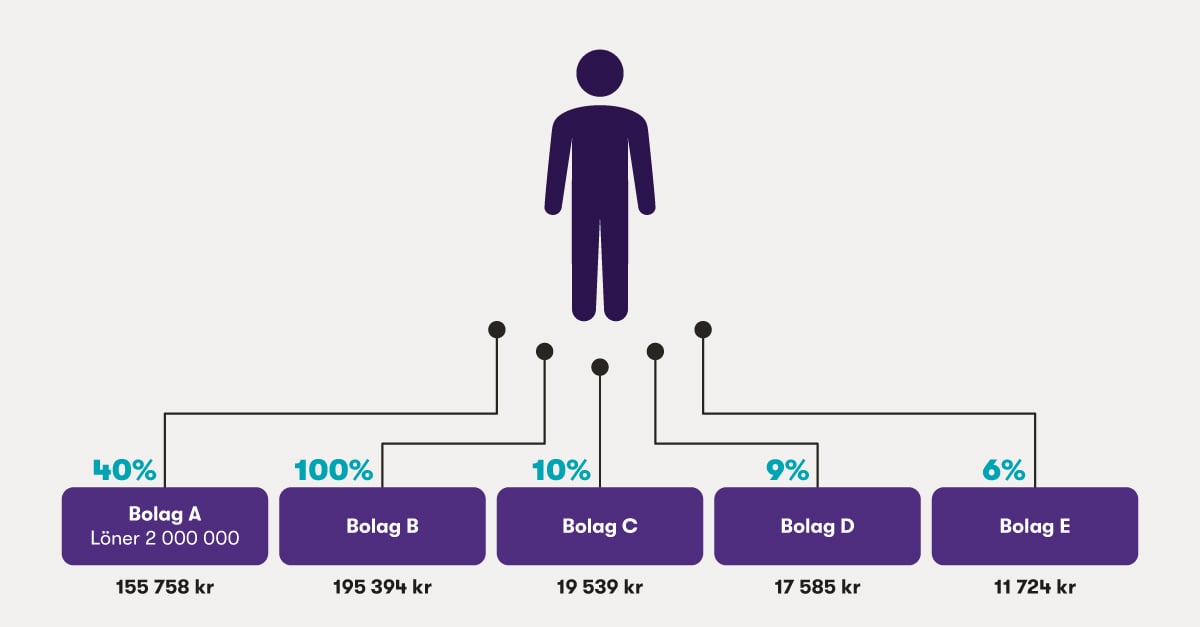

Scenario: En aktiv delägare har kvalificerade andelar i flera bolag. Ett av bolagen är den huvudsakliga arbetsplatsen för ägaren och i det bolaget A uppgår lönerna till ca 2 miljoner kronor. I övriga bolag har ägaren investerat men tar inte ut någon lön alls/det betalas inte heller i övrigt ut löner i de bolagen. I många fall har inte någon bedömning gjorts om Bolag B, C, D eller E utgör fåmansföretag eller framförallt kvalificerade andelar. Med de nya reglerna måste dock först en utredning genomföras för att veta om alla bolag är kvalificerade eller inte.

Om vi i detta exempel utgår från att ägaren även om denne inte tar lön faktiskt är aktiv i samtliga bolag och dessa utgör kvalificerade andelar så ska grundbeloppet fördelas mellan bolagen.

Gränsbeloppen blir då enligt nedan:

![3:12]()

Gränsbelopp i Bolag A:

Grundbelopp: 78 157 kr

Lönebaserat utrymme: 77 600 kr

= 155 758 kr

För en delägare som ovan kan de nya reglerna innebära att en stor del av grundbeloppet hamnar i bolag där det inte används.

Sitter du i en liknande situation kan du fundera över om det finns behov eller möjlighet att fördela ut en högre andel av ditt grundbelopp på något av bolagen genom att omstrukturera ditt ägande. Samtidigt kan ett direktägande fortsatt vara det mest fördelaktiga beroende på omständigheterna.

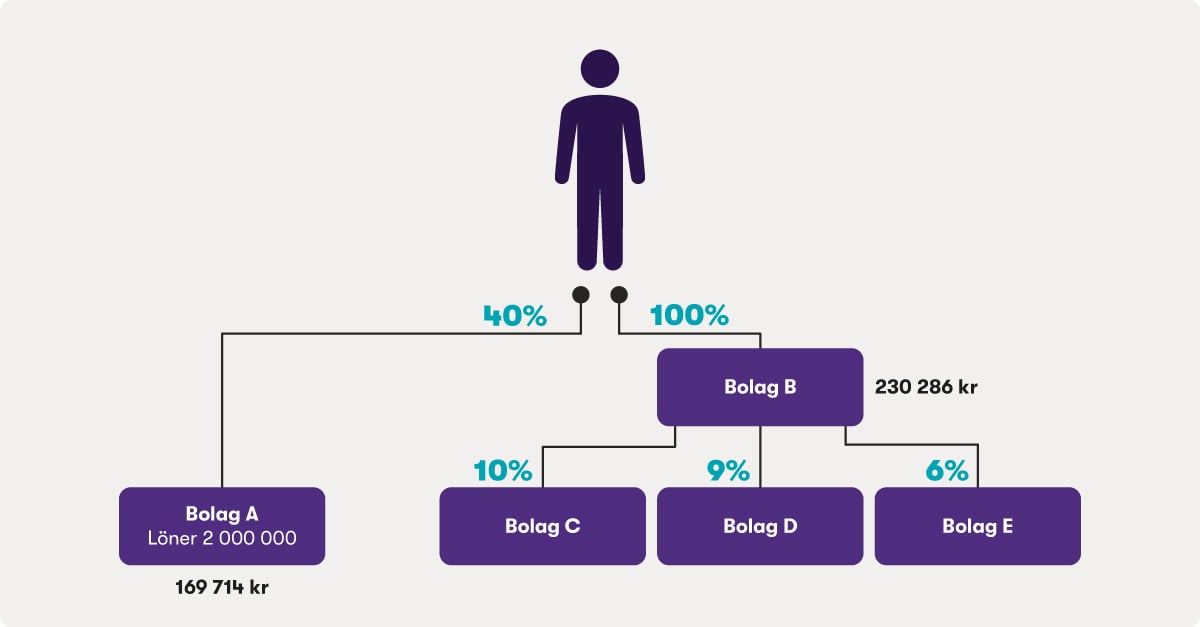

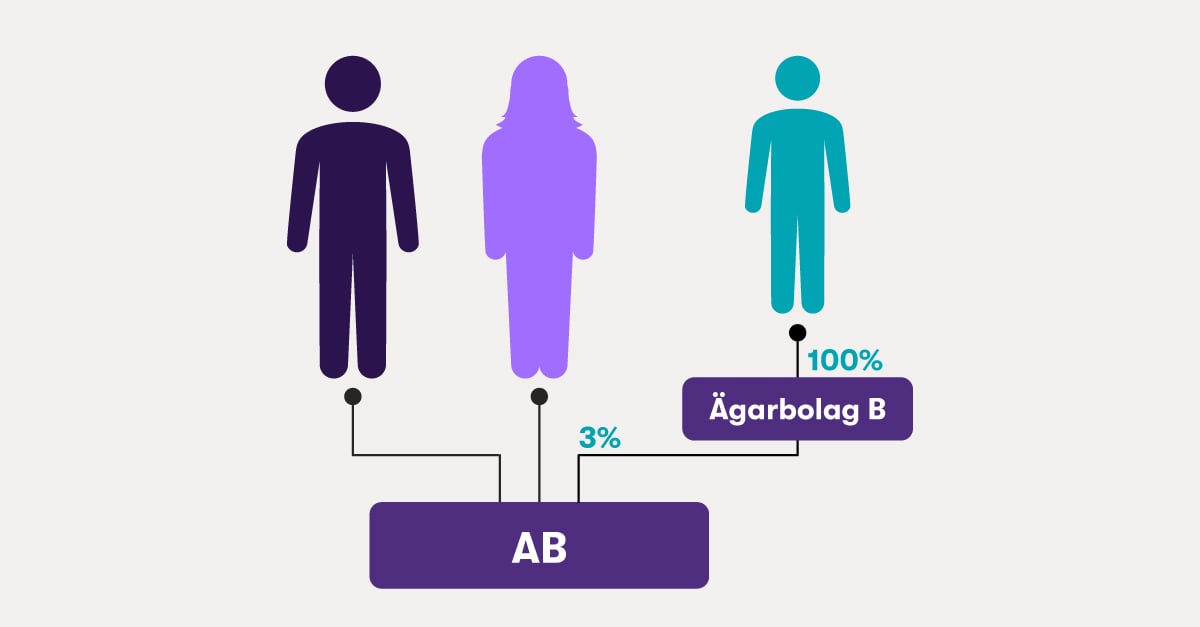

Ett exempel på anpassning av strukturen ovan enligt de nya reglerna:

![3:12]()

Gränsbelopp i Bolag A:

Grundbelopp: 92 114 kr

Lönebaserat utrymme: 77 600 kr

= 169 714 kr

Genom den nya strukturen får delägaren tillgodoräkna sig ett högre grundbelopp i Bolag B.

Ta del av vår 3:12-checklista för att analysera hur nya 3:12-reglerna påverkar ditt företag

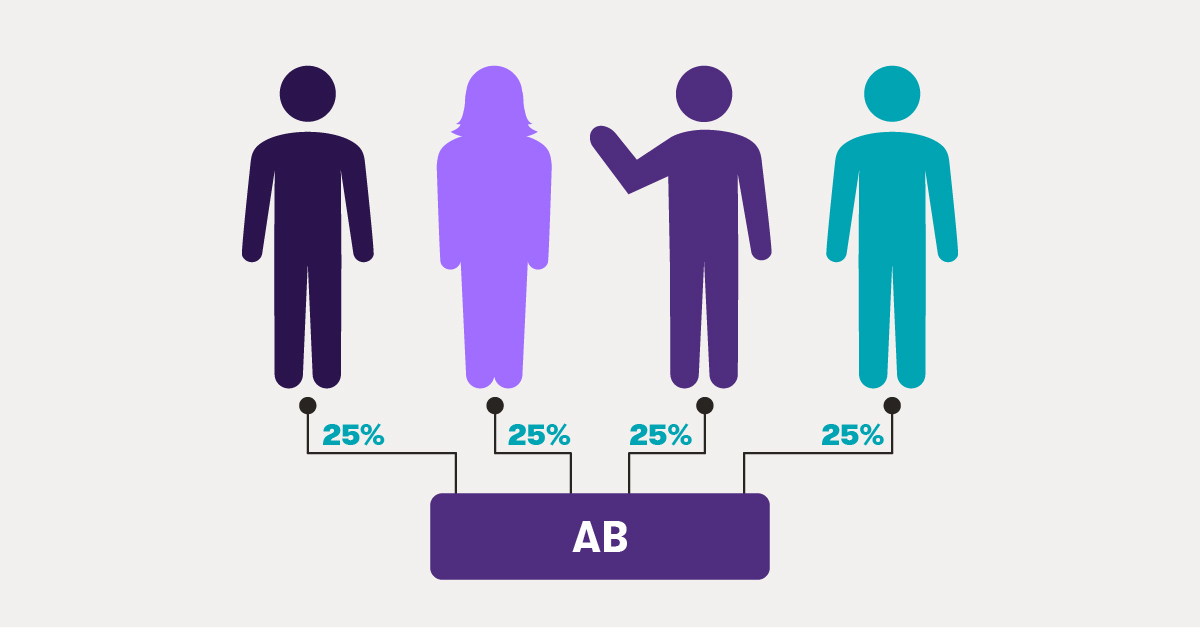

Scenario 2: Fyra aktiva delägare som äger 25 % vardera i ett fåmansföretag

En delägare i ett fåmansföretag som vill beräkna lönebaserat utrymme enligt de tidigare 3:12-reglerna har behövt uppfylla ett särskilt löneuttagskrav. Det har inneburit att delägaren, eller en närstående, måste ha tagit ut en lön motsvarande antingen 9,6 inkomstbasbelopp eller 6 inkomstbasbelopp plus 5 % av företagets och eventuella dotterföretags totala löner. För 2025 motsvarade 9,6 inkomstbasbelopp ett löneuttag om 773 760 kronor, det vill säga cirka 65 000 kronor per månad.

Genom de nya reglerna har kravet på ett visst löneuttag tagits bort. En begränsning finns dock fortfarande kvar i att en delägares lönebaserade utrymme max får uppgå till 50 gånger den egna eller en närståendes lön. I praktiken innebär detta att någon form av lön fortfarande behöver tas ut men löneuttagskravet blir de facto betydligt lägre.

Scenario: I ett bolag med fyra aktiva delägare som äger 25 procent vardera har delägarna under de tidigare reglerna klarat lönuttagskravet ungefär vartannat år. Delägarnas gränsbelopp har då varierat stort. Samtidigt har det inte funnits möjlighet att ta en utdelning som når upp till gränsbeloppen under de ”höga” åren. I och med de nya reglerna kommer delägarna att få räkna lönebaserat utrymme varje år.

I nedan exempel illustreras effekterna i de gamla och nya reglerna för två år i rad:

![3:12]()

| Gränsbelopp 2026+2027* |

Gränsbelopp 2024+2025 |

|

25 % ägande enligt de nya reglerna

|

25 % ägande enligt de gamla reglerna

|

|

Bruttolöner: 6 000 000 kr

|

Bruttolöner: 6 000 000 kr

|

|

Gränsbelopp motsvarande 25 % av grundbeloppet plus löneunderlag:

|

Gränsbelopp med ett års löneunderlag och ett år förenklingsregeln:

|

|

2026: 508 200 kr

|

2024 (uppnår löneuttagskravet): 750 000 kr

|

|

2027: ca 508 200 kr*

|

2025: 221 650*0,25=55 413 kr

|

|

Totalt för två år: 1 016 400 kr

|

Totalt för två år: 805 413 kr

|

Gränsbeloppen blir lägre med de nya reglerna än de varit under de tidigare år som ägarna tagit ut lön enligt löneuttagskravet, men de blir högre än åren då delägarna inte kunnat ta ut tillräckligt hög lön. Gränsbeloppen blir nu totalt sett högre, stabilare och mer förutsägbara.

*2027 års inkomstbasbelopp är inte fastställt. Beräkningen baseras således på 2026 års belopp.

Ta del av vår 3:12-checklista för att analysera hur nya 3:12-reglerna påverkar ditt företag

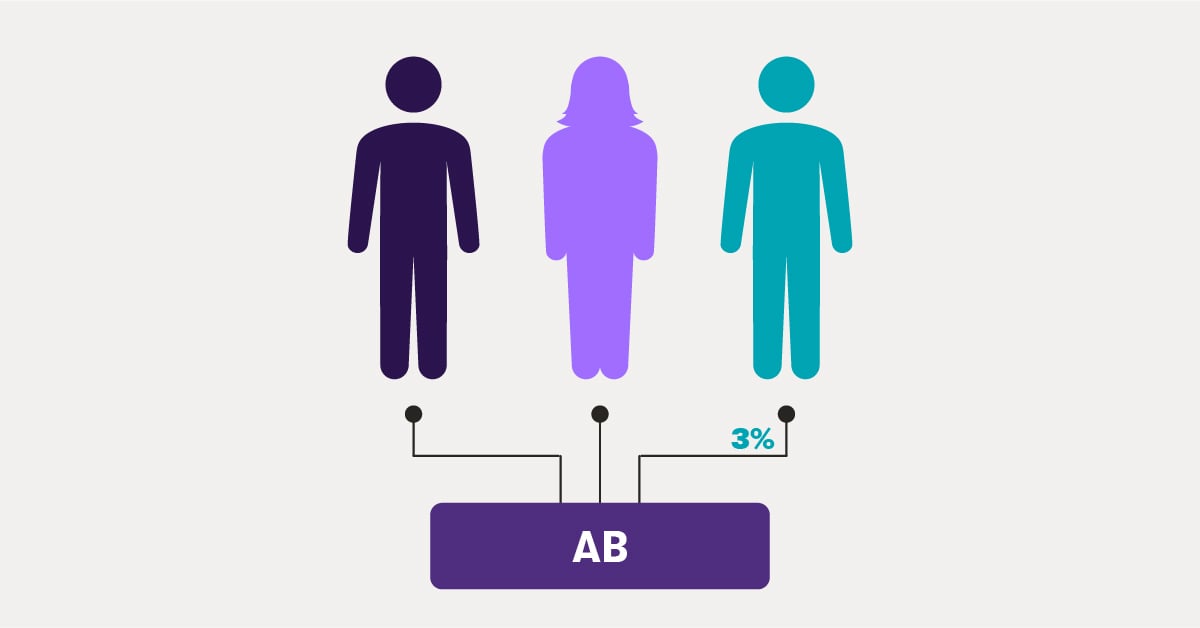

Scenario 3: Delägare med mindre än fyra procents ägande

I de nya reglerna finns inte längre något krav på ägarandel för att få räkna lönebaserat utrymme. Det här innebär att även delägare som äger under 4 % (det tidigare kapitalandelskravet) i framtiden kommer ha möjlighet att räkna med eventuella löner vid beräkningen av sina gränsbelopp.

![3:12]()

3 % ägande

Bruttolöner: 30 000 000 kr

Lönebaserat utrymme: 130 000 kr

Totalt gränsbelopp inklusive 3 % av ett grundbelopp: 139 600 kr

En ägare som äger enligt ovan får nu tillgodoräkna sig ett lönebaserat utrymme.

![3:12]()

3 % ägande via ett helägt ägarbolag.

Totalt gränsbelopp: 322 400 kr.

Vid ägande via ägarbolag får delägaren inte räkna något löneunderlag, eftersom lönerna ligger i det underliggande driftbolaget. Däremot får hen om ägarbolaget inte äger kvalificerade andelar i något annat fåmansföretag tillgodoräkna sig ett helt grundbelopp, dvs 322 400 kronor 2026. Först när lönerna börjar hamna drygt på 42 miljoner kronor kommer en delägare i ovan situation få ett högre gränsbelopp med lönebaserat utrymme än endast genom ett helt grundbelopp.

Om det totala gränsbeloppet vid direktägande hamnar under ett helt grundbelopp kan det därför vara värt att överväga ägarbolag. Att äga via ett ägarbolag kan även vara fördelaktigt om:

- Gränsbeloppet är lägre än den årliga utdelningen från bolaget

- Ägaren vill behålla utdelningen i bolagssektorn, till exempel för att kunna investera via ägarbolaget

Ta del av vår 3:12-checklista för att analysera hur nya 3:12-reglerna påverkar ditt företag

Scenario 4: Två delägare via bolag som tidigare inte kunnat nyttja löneunderlag

Vid beräkningen av det lönebaserade utrymmet får löner i dotterbolag räknas med. Enligt tidigare 3:12-regler klassades ett dotterbolag som bolag endast om ett bolag ägde mer än 50 % av aktierna (särskild skattemässig definition).

Bild 1, 51/49 ägande, enligt de nya reglerna:

![3:12]()

I denna situation har A och B valt att ligga kvar med privat ägande för att B inte ska tappa löneunderlag vid beräkningen av sitt gränsbelopp. I och med de ändrade reglerna blir det möjligt med så kallad dubbel koncerntillhörighet. Förenklat uttryckt kan två bolag vara moderbolag och få räkna med löner i dotterbolaget. Avgörande för ifall ett bolag anses vara moderbolag är om det har ett bestämmande inflytande över dotterbolaget.

Bruttolöner 2 000 000 kr

Bild 2, ägande utan/med dubbel koncerntillhörighet, enligt de nya reglerna

![3:12]()

Äger du tillsammans med någon annan aktierna i bolaget direkt som privatperson idag (bild 1) för att inte tappa möjligheten att räkna löneunderlag kan det vara värt att se över ifall en struktur med dubbel koncerntillhörighet kan vara ett alternativ. Det kräver flertalet överväganden och är inte alltid rätt väg att gå.

Ta del av vår 3:12-checklista för att analysera hur nya 3:12-reglerna påverkar ditt företag

Disclaimer

Den här artikeln innehåller material av allmän och informativ karaktär baserat på de nya reglerna för beskattning av fåmansföretagsdelägare som trädde i kraft den 1 januari 2026. Vi har baserat innehållet på vissa antaganden och förutsättningar. Innehållet ska inte ses som juridisk eller skattemässig rådgivning, utan som en vägledning för att bättre förstå de olika delarna. Varje enskild situation behöver bedömas individuellt. Kontakta oss gärna för kvalificerad rådgivning anpassad efter din situation.

3:12 - nya regler 2026 för delägare i fåmansföretag beslutade i riksdagen

Tjänster

Vi kan hjälpa er med: 3:12-reglerna