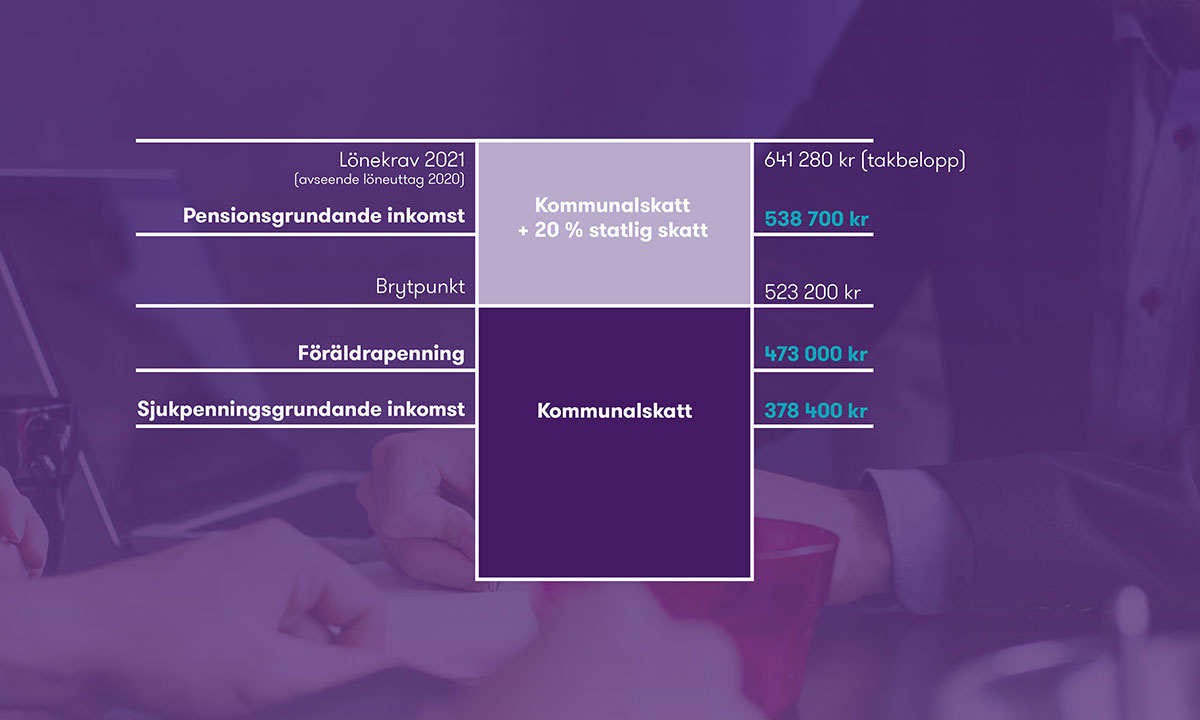

1. Ta ut rätt lön

Lönen påverkar inte bara vilken skatt du betalar, om du betalar statlig skatt eller endast kommunal skatt, utan även de sociala förmåner som du som företagare har rätt till. Sjukpenninggrundande inkomst, maximal pensionsgrundande inkomst och underlag för maximal föräldrapenning är flera viktiga begrepp att ha i åtanke inför ett nytt beskattningsår. Du ska alltså inte ta ut för hög lön utifrån skattesynpunkt, men inte heller för låg lön utifrån de sociala förmånerna.

![Bild: Skattetabell]()

Om du även är en aktiv delägare i ett fåmansföretag där du äger mer än fyra procent så är det viktigt att du, eller en till dig närstående person, tar ut rätt lön för att kunna tillgodoräkna dig löneunderlag baserat på de löner som totalt sett finns i fåmansföretaget. Löneunderlaget kan sedan användas till att ta ut utdelning med 20 procent skatt nästkommande beskattningsår. Lönerna 2020 påverkar alltså möjlig lågbeskattad utdelning att ta under 2021.

Observera att ändrade lönevillkor, genom t ex en extra löneutbetalning under november/december för att klara lönekravet, under ett år där ett bolag fått stöd för bl.a. korttidsarbete kan i innebära att dessa går förlorade. Du kan läsa mer om detta i vår artikel "Ta ut rätt lön under 2020 - tänk på detta".

2. Öka ditt anskaffningsvärde och samtidigt ditt gränsbelopp på aktier i fåmansföretag

Har du lånat pengar till fåmansföretag? Fundera över om du vill/kan omvandla inlånade medel till ovillkorat aktieägartillskott för att öka anskaffningsvärdet på dina aktier, vilket också höjer årets gränsbelopp vid beräkning enligt huvudregeln. Tillskott som har skett före 31 december får, om de ses som varaktiga, räknas med redan för nästa inkomstår.

3. Skjut på ägarförändringar till efter årsskiftet

Du får beräkna löneunderlag i ett fåmansföretag du äger vid ingången av året, men underlaget beräknas baserat på löner i företaget och dess dotterbolag för året före beskattningsåret. En ägarförändring under december månad riskerar då att medföra att hela löneunderlaget från 2020 går förlorat. Vi rekommenderar därför ofta att ägarförändringar sker i januari före första lönekörningen för att undvika att löneunderlag från 2020 och för 2021 går förlorat.

Detta innebär dock inte att man inte ska bilda ett nytt bolag inför en ägarförändring före årsskiftet. En ägare kan i kombination med huvud-/löneregeln beräkna ett schablonbelopp på ett annat bolag. I sådant fall är det viktigt att bolaget är bildat och aktierna ägs vid ingången av året. En fysisk person bör alltså förvärva eller bilda ett bolag senast 31 december för att kunna beräkna ett gränsbelopp följande år. Däremot bör en intern aktieöverlåtelse ske i början av ett år för att man inte ska tappa löneunderlag.

4. Planera för att inleda en karensperiod

Efter att en tidigare aktiv delägare varit passiv i fem hela beskattningsår kan andelarna vid ingången av det sjätte beskattningsåret anses okvalificerade, under förutsättning att övriga krav är uppfyllda.

För att vara säker att karensperioden påbörjas före ingången av 2021 eller i vart fall före utgången av 2021 rekommenderar vi att ägaren sätter en plan för när karensperioden ska påbörjas och vilka åtgärder som ska vidtas före. Det kan till exempel vara att tydligt avsluta sin anställning, flytta ut från bolagets kontor och säga upp mobilabonnemang. Även åtgärder som att maila till alla anställda och kommunicera offentligt en sista dag kan vara av vikt vid en bevisprövning av när passiviteten faktiskt inleddes.

5. Se upp för problematik med värdeöverföringar i kombination med erhållande av stöd

Det har varit många och otydliga besked kring värdeöverföringar i samband med framförallt erhållandet av stöd för korttidsarbete (permitteringar med anledning av Covid-19). De senaste beskeden är att Tillväxtverket kontrollerar vinstutdelningar och andra värdeöverföringar (t.ex. koncernbidrag, minskning av aktiekapital med återbetalning till delägarna m.m.) som görs under stödperioden, under de två månader som följer närmast före stödperioden samt under de sex månader som följer närmast efter stödperioden.

För omställningsstöd gäller att utdelningar eller vissa andra reglerade värdeöverföringar inte får lämnas under perioden mars 2020 - juni 2021. Vilket för omställningsstödet även gäller eventuella moderbolag.

Med flera olika tidpunkter och riktlinjer att förhålla sig till uppmanar vi alla företag att vara särskilt försiktiga med värdeöverföringar som genomförs och avser åren 2020 och 2021.

6. Skattefria gåvor

Normalt är gåvor från arbetsgivaren till anställda skattepliktiga. Julgåvor till anställda är däremot skattefria för anställda om värdet inte överstiger 450 kronor inklusive moms och ges till alla anställda eller till en större grupp av anställda. Om beloppet överstiger 450 kronor blir den anställde beskattad för hela beloppet.

Utöver möjligheten att ge skattefria julgåvor gäller under perioden 1 juni till 31 december 2020 en tillfällig skattefrihet för gåvor från arbetsgivaren upp till ett värde på 1 000 kronor per anställd. Om gåvan är värd mer än 1 000 kronor så beskattas den anställde för den del som överstiger 1 000 kronor.

Gemensamt för ovannämnda gåvor är att de inte får bestå av kontanter eller liknande.

7. Skattereduktion

Som privatperson så kan idag du få upp till 1 500 kronor i skattereduktion för gåvor som lämnas till godkända gåvomottagare om vissa förutsättningar är uppfyllda. Vidare har regeringen i budgetpropositionen för 2021 (beslut om införande fattas dagarna innan jul) föreslagit att privatpersoner från 1 januari 2021 ska kunna få skattereduktion för installation av grön teknik. Skattereduktionen föreslås omfatta bl.a. installation av nätanslutet solcellssystem, lagring av egenproducerad elenergi, laddningspunkt till elfordon och avse arbets- och materialkostnader (15 procent för installation av solceller och med 50 procent för övriga installationer, dock maximalt 50 000 kr).

Avslutningsvis kan även nämnas att regeringen i samma budgetproposition föreslagit att företag från 1 januari 2022 ska kunna beviljas tillfällig skattereduktion för investeringar av inventarier, som har anskaffats under perioden den 1 januari t.o.m. den 31 december 2021. Skattereduktion föreslås uppgå till 3,9 procent av anskaffningsvärdet på inventarier och ska gälla vid sidan av det ordinarie systemet för värdeminskningsavdrag.

8. Flyttskatten avskaffas

En privatperson som säljer sin bostad med vinst och förvärvar en ny bostad kan under vissa förutsättningar få uppskov med beskattning av kapitalvinsten. Däremot ska den som har ett uppskovsbelopp idag betala ränta för den latenta skattekredit som uppskovsbeloppet innefattar genom att en särskild schablonintäkt tas upp i inkomstslaget kapital. Regeringen har i budgetpropositionen för 2021 föreslagit att någon schablonintäkt inte ska tas upp till beskattning from den 1 januari 2021.

9. Höjt tak och utvidgat rutavdrag

De s.k. rut- och rotavdragen, gemensamt benämnda husavdraget, har funnits sedan 2007/2008 och syftet med dem är bl.a. att öka arbetsutbudet och därigenom stimulera sysselsättningen. Regeringen har i budgetpropositionen för 2021 föreslagit att taket för husavdraget ska höjas från 50 000 kr till 75 000 kr per person/år från 1 januari 2021 (rotavdragsdelen får dock fortsatt maximalt uppgå till 50 000 kronor per person/år).

Vidare föreslås att rutavdraget även ska omfatta tvätt och vård av kläder och hemtextilier vid tvättinrättning, bortforsling av bohag och annat lösöre till insamlingsplatser eller försäljningslokaler, transport av bohag till och från magasinering samt enklare tillsyn av bostaden.

10. Friskvårdsbidrag till anställda

Att som arbetsgivare erbjuda en hållbar arbetssituation till sina anställda är idag en avgörande faktor för att kunna behålla och attrahera arbetskraft. Fysik aktivitet är ofta en viktig komponent för att uppnå detta och då kan det vara bra att känna till att ett friskvårdsbidrag på högst 5 000 kr per år, som den anställda kan använda till aktiviteter som innehåller någon form av praktisk aktivitet som innebär motion, är en form av skattefri s.k. personalvårdsförmån som arbetsgivaren kan erbjuda sina anställda.

Exempelvis kan friskvårdsbidraget användas för aktiviteter som agility, sportfiske och enduro. Bidraget kan även användas för att bekosta personliga startavgifter i tävlingar som innehåller inslag av motion, men inte för att köpa utrustning eller bekosta personliga medlemsavgifter i föreningar eller andra sammanslutningar.

Kunskap är nyckeln till framgång

Få relevanta nyheter, inspirerande artiklar, tips & råd samt värdefulla webbinarier som bidrar till att ditt företag kan växa och utvecklas.

Prenumerera på våra nyhetsbrev