- Direktivet, som går under benämningen ATAD 3, kommer få stor påverkan på företag inom EU och dess ägare, efter att det införlivats i respektive medlemslands lagstiftning. Det finns dock en hel del frågetecken innan vi är där, summerar Henrik Hedberg, partner och skatterådgivare på Grant Thornton.

Bakgrund

ATAD 3 omfattar särskilda upplägg där inkomster slussas genom ett företag utan tillräcklig substans som har etablerats i en medlemsstat för att beskattas i en annan medlemsstat eller i tredje land, i syfte att erhålla skattefördelar (jfr. eng. misuse of shell companies). Skattefördelarna erhålls genom utnyttjande av undantag i nationell lagstiftning för källskatt, skatteavtal eller EU-direktiv. En medlemsstat kan genom ett sådant upplägg gå miste om skatteintäkter och medlemsstatens skattebas urholkas.

För att komma till rätta med problemet introduceras olika krav på substans i direktivet. Bedömningskriterierna används för att identifiera företag som riskerar att missbrukas för skatteundandraganden och skatteflykt.

De företag som saknar substans klassificeras som ”högriskföretag”. Dessa företag har en särskild rapporteringsplikt och kan komma att omfattas av särskilda skattemässiga regler, innebärande bl.a. nekad tillämpning av vissa skatteförmåner som följer av skatteavtal och EU-direktiv.

”Gateway”-testet

I direktivförslaget görs skillnad mellan s.k. högriskföretag och lågriskföretag. Högriskföretag är företag som potentiellt saknar substans och således kan missbrukas för skatteändamål. För att avgöra om företaget har hög eller låg risk ska företaget genomgå ett särskilt test, ett s.k. gateway-test. Samtliga företag oavsett juridisk form med skatterättslig hemvist inom EU föreslås omfattas av direktivet. Företag som bedriver viss sorts verksamhet kommer dock av skattesäkerhetsskäl inte att omfattas och är automatiskt lågriskföretag. Dessa företag är:

- Företag med överlåtbara värdepapper upptagna till handel,

- Vissa reglerade finansiella företag,

- Företag vars huvudsakliga verksamhet består av att inneha aktier i en operativ verksamhet i samma medlemsstat samtidigt som deras verkliga huvudman också har skatterättslig hemvist i samma medlemsstat,

- Företag med holdingverksamhet som har samma skatterättsliga hemvist som företagets aktieägare eller det yttersta moderföretaget, och

- Företaget som har minst fem egna heltidsanställda eller anställda som uteslutande bedriver den verksamhet som ger upphov till passiva inkomster.

Företag som uttryckligen inte har exkluderats ska genomföra gateway-testet. Det innebär att alla företag som inte faller in under någon av de fem kategorierna ovan måste göra denna bedömning. Företag som uppfyller samtliga nedan tre kriterier är högriskföretag och omfattas av skyldigheterna i direktivet:

- Företag med minst 75 % passiva inkomster (räntor, royalties, utdelning, inkomst från fast egendom m.m.) under de två föregående beskattningsåren,

- Företag som bedriver gränsöverskridande verksamhet genom antingen,

- Mer än 60 % av det bokförda värdet på företagets fasta och lösa egendom är placerade utanför företagets hemvist under de två föregående beskattningsåren, eller

- 60 % av företagets passiva inkomster intjänas eller betalas ut genom gränsöverskridande transaktioner.

- Företag som under de två föregående beskattningsåren outsourcat administration och ledning.

Direktivet bygger på ett självskattningssystem. Företagen ska själva bedöma om de uppfyller de tre kriterierna ovan. Medlemsstaterna kan dock begära skatterevision av ett företag som de misstänker inte uppfyller kriterierna samt övriga skyldigheter enligt direktivet.

Rapporteringsplikt

Företag som klassificeras som högriskföretag kommer att omfattas av en särskild rapporteringsplikt och måste årligen ange vissa uppgifter i deklarationen avseende verksamhet och substans. Rapporteringsplikten kommer bl.a. att omfatta uppgifter om företaget har exklusiv nyttjanderätt till lokaler i landet där företaget har sin skatterättsliga hemvist, om företaget har ett aktivt bankkonto inom EU, om styrelseledamöternas skatterättsliga hemvist är i samma land som företaget, om styrelseledamöterna har behörighet att fatta beslut samt om de anställda har skatterättslig hemvist i samma land som företaget.

Högriskföretag som inte kan styrka substans kommer att omfattas av direktivet.

Högriskföretagen kommer dock att få möjlighet att antingen motbevisa antagandet om otillräcklig substans eller begära att inte omfattas av reglerna.

Motbevisning av antagandet

Om högriskföretaget inte kan visa i deklarationen att de uppfyller samtliga indikatorer på otillräcklig substans har företaget rätt att motbevisa antagandet. Motbevisning ska bl.a. bestå av dokument som gör det möjligt att fastställa de affärsmässiga motiven för företagets etablering samt information om de anställda.

Alternativt kommer företaget att kunna begära att det inte omfattas av direktivet. Företaget ska då bevisa att dess existens och placering i koncernstrukturen inte minskar skattskyldigheten för företagets verkliga huvudman eller för koncernen som företaget ingår i.

Efter lämnad motbevisning kommer behörig myndighet i medlemsstaten att besluta om företaget ska omfattas av direktivet eller ej. Giltighetstiden för ett sådant beslut kan bestämmas till ett år och därefter förlängas upp till sex år.

Skattemässiga konsekvenser

Om företaget uppfyller gateway-kraven och inte lyckas motbevisa antagandet om att det saknar tillräcklig substans anses företaget vara ett skalföretag av skatteskäl. Av klassificeringen kommer vissa skattemässiga konsekvenser att följa. Myndigheterna i medlemsstaten kommer ha rätt att neka företaget skatteförmåner som följer av skatteavtal t.ex. undanröjande av dubbelbeskattning och förmåner som följer av EU:s moder- och dotterbolagsdirektiv samt ränte- och royaltydirektivet. Medlemsstaten kommer också att kunna besluta om att dra tillbaka företagets hemvistintyg eller utfärda intyg med varning. Syftet med skattekonsekvenserna är att förflytta beskattningsrätten för inkomsterna från medlemsstaten till den stat eller jurisdiktion där aktieägarna har sin hemvist.

Medlemsstaterna kommer genom direktivet också att få möjlighet att utfärda sanktioner, såsom böter för företag som uppfyller gateway-kraven men inte rapporteringsplikten.

![ATAD III]()

Kommentarer

Grant Thornton är av uppfattningen att direktivet kommer att få stor påverkan efter att det har införlivats i respektive EU-medlemslands lagstiftning. Det finns dock många frågetecken kring tillämpningen. Exempelvis är det i dagsläget svårt att göra en bedömning av vad som menas att det aktuella bolaget skulle ha outsourcat administration och ledning.

Är det endast outsourcing som har skett till en tredje part som omfattas eller omfattas även outsourcing till koncernföretag? Det är också oklart vad som gäller i förhållande företag som inte tycks omfattas av direktivet endast på den grund att de har substans i form av anställda.

Vad menas exempelvis med ”anställda som uteslutande bedriver den verksamhet som ger upphov till passiva inkomster”? Det finns en hel del frågor men det är uppenbart är att kriterierna för att omfattas av skyldigheterna enligt direktivet är brett hållna och att ett stort antal företag kommer att omfattas.

Det är troligt att även vissa företag som de facto har substans riskerar att klassificeras som högriskföretag och således måste motbevisa att de inte omfattas av direktivet. Bevisbördan ligger hos företaget och det kommer att vara viktigt att korrekt information lämnas för att inte riskera att gå miste om skattefördelar i skatteavtal och direktiv.

Införande av direktivet

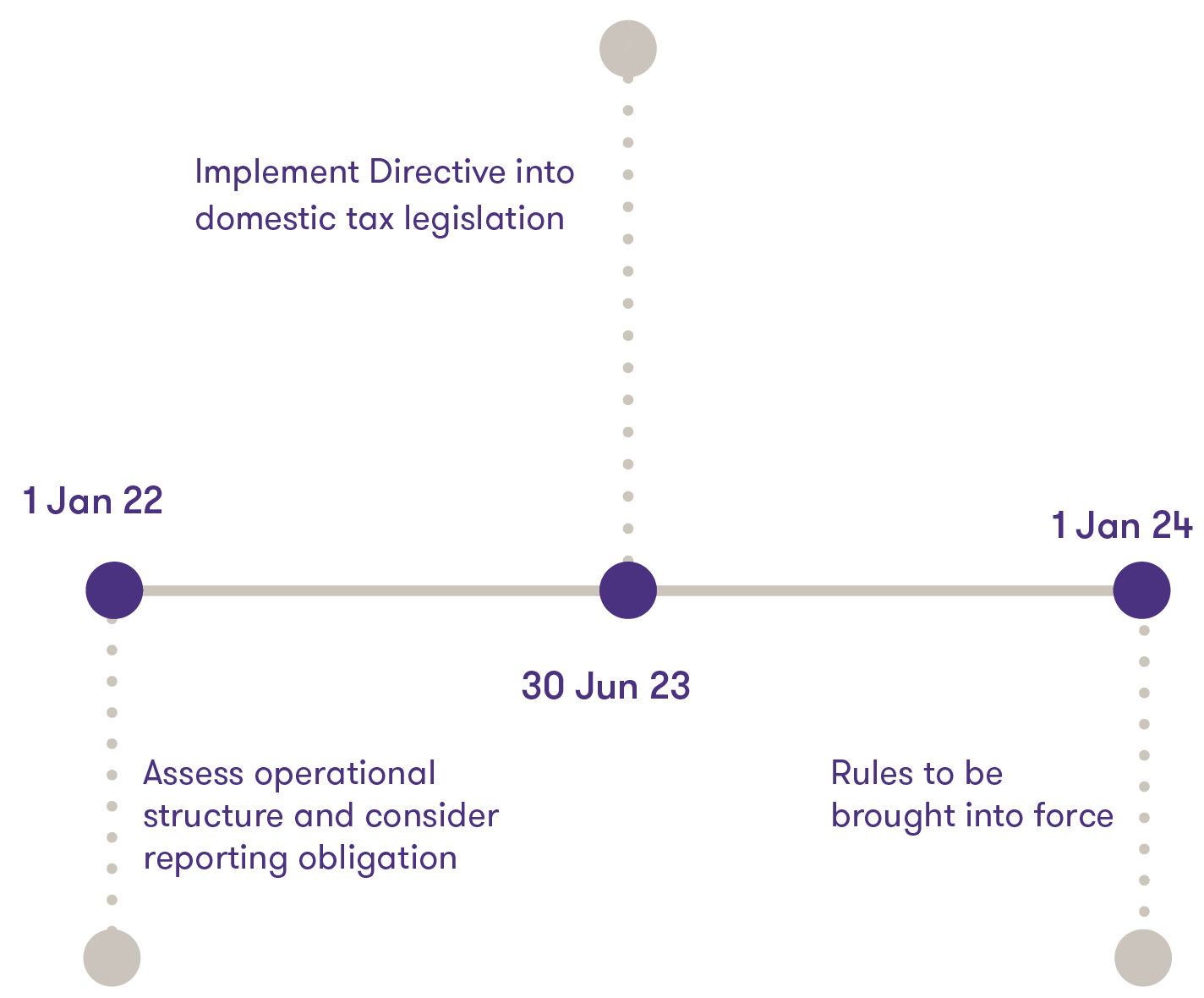

Sverige förväntas införliva direktivet i svensk rätt den 1 januari 2024. Den svenska regeringen har efterfrågat synpunkter på kommissionens förslag och har fått in ett antal sådana remissvar. Den slutliga direktivtexten är alltså inte beslutad och beroende på synpunkter från de olika medlemsländerna kan förändringar ske i direktivets slutliga utformning. Vissa av kriterierna i förslaget avseende substans tycks baseras på de två senaste beskattningsåren, varför transaktioner som skett redan från och med den 1 januari 2022 kommer att omfattas av bedömningen om företaget ska ses som högriskföretag och omfattas av direktivet eller ej.

![Stapel]()

Tjänster

Vi kan hjälpa er med: Internationell beskattning